Rohstoffe warten auf die Richtung des chinesischen Kongresses

Der Rohstoffsektor, vor allem Öl- und Kraftstoffprodukte, zeigte weiterhin Stärke trotz anhaltender Befürchtungen, dass der Kampf der Zentralbanken zur Bekämpfung der Inflation durch aggressive Zinserhöhungen die globale Wirtschaftsabschwächung weiter verschärfen würde. Während sich der Markt weiterhin auf die Bewegungen des Dollars und der Anleiherenditen konzentriert, um breitere Wirtschaftsprognosen zu erstellen, beobachten die Anleger China jetzt genau und zweimal im Laufe des Jahrzehnts. Nationaler Kongress der Kommunistischen Partei Chinas in Bezug auf Initiativen, die die Nachfrage des weltgrößten Verbrauchers von Rohstoffen unterstützen könnten.

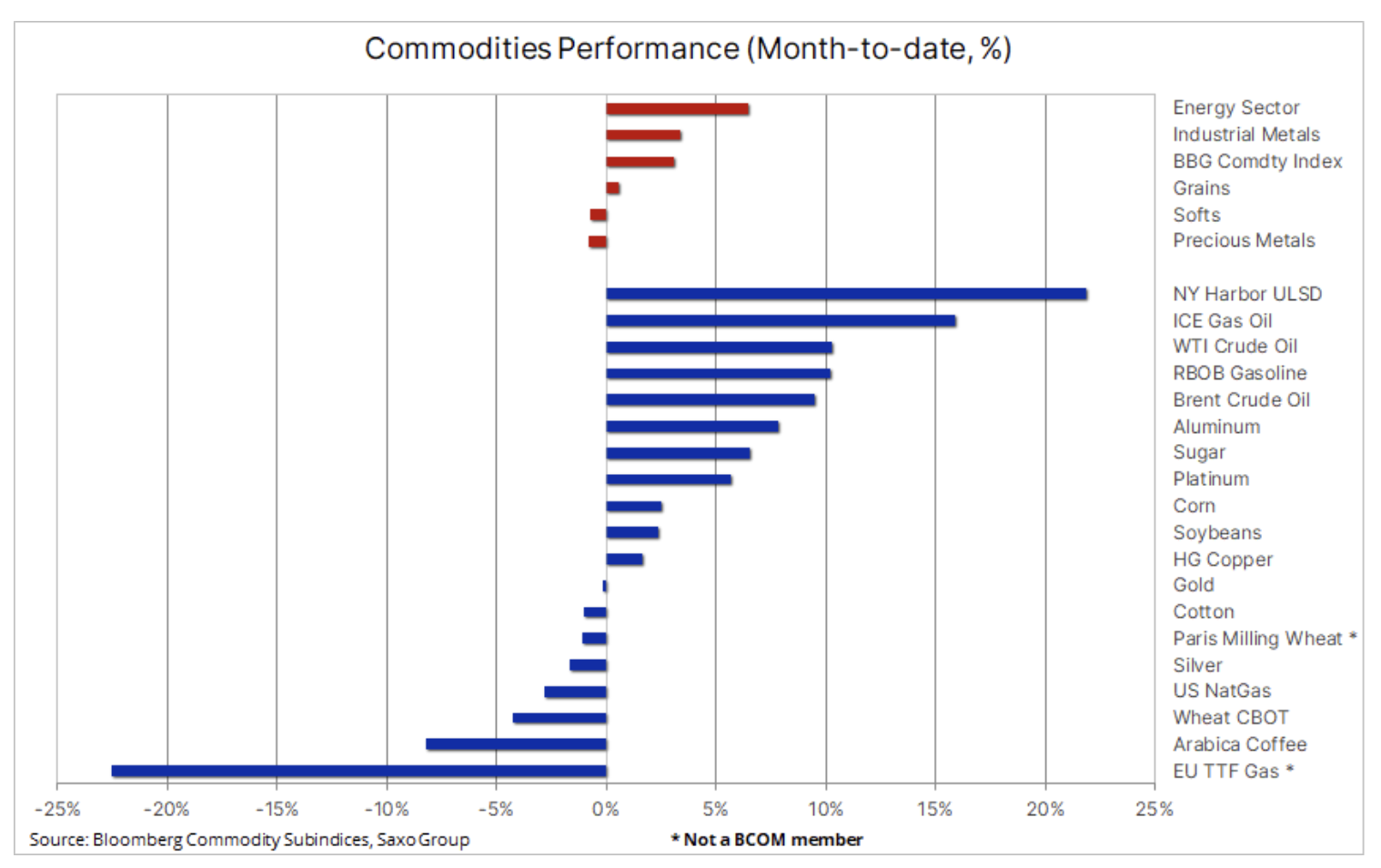

Insgesamt geht der Markt auf einer soliden Basis in das vierte Quartal und der Bloomberg-Rohstoffindex stieg um mehr als 3 %, unterstützt vor allem durch OPEC Öl- und Kraftstoffprodukte-Rallye, inkl. Destillate, deren geringe Lagerbestände die Raffineriemargen in New York auf Rekordhöhen trieben.

Während erwartet wird, dass sich die Inflation in den USA bald verlangsamt, was den globalen Volkswirtschaften, die unter dem starken Dollar gelitten haben, etwas Erleichterung bringen wird, muss der Markt mindestens einen weiteren Monat warten, da sich herausstellte, dass die September-Zahlen höher ausgefallen sind als erwartet. Da die US-Verbraucher gesund bleiben und weiterhin Geld ausgeben, wird die Weltwirtschaft weiterhin mit den von den USA angehobenen Zinssätzen zu kämpfen haben FOMC, was zu einer Aufwertung des Dollars führen wird, während andere Zentralbanken gezwungen sein werden, die Zinssätze zu erhöhen, was dazu führen wird, dass ihre lokalen Währungen schwächer werden – und somit der Dollar stärker wird. Dieser Prozess wird sich fortsetzen, bis der Höhepunkt der aggressiven Geldpolitik erreicht ist – dann die US-Anleiherenditen – wir konzentrieren uns auf die zweijährigen Renditen, derzeit auf dem höchsten Stand seit 15 Jahren – und der Dollar zu sinken beginnt.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Russlands Krieg in der Ukraine und die Maßnahmen des Westens, um Putins Entscheidungen entgegenzuwirken, bleiben eine wichtige Quelle der Unterstützung für eine Reihe von Rohstoffen, darunter Weizen, Aluminium und Diesel, wodurch dem potenziellen Risiko eines Nachfragerückgangs entgegengewirkt wird. Darüber hinaus hat die umstrittene Entscheidung der OPEC + unter Führung von Saudi-Arabien und Russland, die Produktion trotz des Risikos, dass eine solche Maßnahme die globalen Wachstumsprognosen weiter beeinträchtigen könnte, zu drosseln, eine starke Erholung des Rohölmarkts unterstützt.

Unterdessen verharrt der Industriemetallsektor auf dem XNUMX-Monats-Tief, da Lockdowns in China zu einer Verschlechterung der Nachfrage beitrugen. In den vergangenen Wochen ist der Markt jedoch ausgeglichener geworden. Deutlich niedrigere Lagerbestände in China deuten auf eine steigende Nachfrage hin, während das Risiko von Sanktionen gegen die russische Industriemetallindustrie zu einem Rückgang des Angebots an Aluminium und anderen Metallen führen könnte.

Achten Sie auf China und den zwei Jahrzehnte dauernden Nationalkongress

Der zweimal zehnmal stattfindende Nationalkongress der Kommunistischen Partei Chinas trifft Entscheidungen, die angesichts der Bedeutung Chinas als weltweit größter Verbraucher von Rohstoffen von Händlern auf den Rohstoffmärkten genau beobachtet werden. Neben dem Gesamtrisiko für das globale Wachstum bleibt China eine weitere Quelle niedriger Preise. Es war das starke Vertrauen der lokalen Regierung in die Null-Covid-Politik, das zur Reduzierung von Wachstum und Konsum beigetragen hat, und auch die anhaltende Krise auf dem Immobilienmarkt wirkte sich negativ auf die wirtschaftlichen Aussichten aus.

Im Mittelpunkt stand die Rede von Generalsekretär Xi Jinping, in der er einen Bericht über die Arbeit des Zentralkomitees der XNUMX. Amtszeit vorstellte. Der Markt erwartet, dass der Marktführer und der Bericht den Weg ebnen, der das Land aus der aktuellen Wirtschaftskrise herausführen wird. Alle Hoffnungen auf eine Lockerung der „Null-Covid“-Politik Chinas wurden jedoch letzte Woche zunichte gemacht, als die Zeitung berichtete Volkszeitung An drei aufeinanderfolgenden Tagen veröffentlichte sie Artikel, in denen sie diese Strategie verteidigte. Dennoch wird der Markt nach zusätzlicher wirtschaftlicher Unterstützung und Anreizen suchen, vor allem in Richtung Infrastruktur- und Energiewendeprojekte, die alle dem Industriemetallsektor zugute kommen würden.

Der Rohstoffsektor signalisiert trotz einer deutlichen Korrektur weiterhin ein begrenztes Angebot

Zahlreiche Unsicherheitsbereiche, die sich in anhaltender Volatilität und einem Rückgang der Liquidität widerspiegeln, werden die meisten Rohstoffpreise bis Ende dieses Jahres weiter antreiben. Während die Anzeichen einer bevorstehenden Rezession immer deutlicher werden, dürfte der Sektor vor einer erneuten Beschleunigung im Jahr 2023 keinen ernsthaften Schaden erleiden. Unsere Prognose für stabile und möglicherweise sogar höhere Preise, vor allem in Bezug auf die derzeit hohen Preisnischen für Schlüsselrohstoffe in allen drei Sektoren: Energie, Metalle und landwirtschaftliche Produkte, basierend auf Sanktionen, Inflation der Produktionskosten, ungünstige Wetterbedingungen, geringe Investitionsbereitschaft und weiterhin begrenzte Versorgung mit vielen wichtigen Rohstoffen, von Diesel und Benzin bis hin zu Getreide und Industriemetallen.

Der Ölmarkt manövriert zwischen Politik und Nachfragesorgen

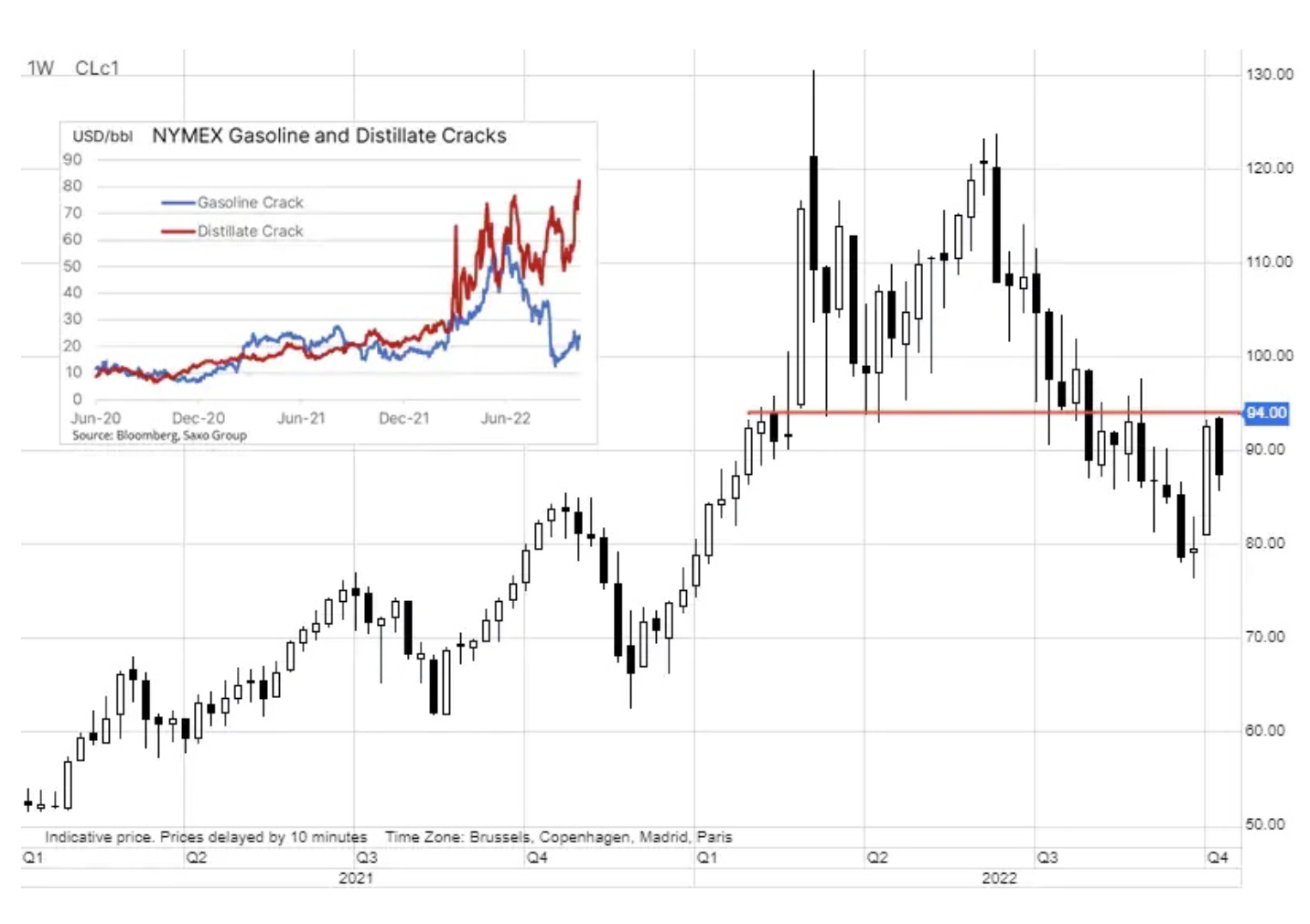

Rohöl Während der Woche verzeichnete es niedrigere Preise als Reaktion auf erneute Bedenken hinsichtlich der Nachfrage, stieg jedoch monatlich weiter an, nachdem die OPEC + beschlossen hatte, die Kernproduktion seit November um 2 mbbl / Tag zu kürzen. Diese Entscheidung wurde von den Verbraucherländern heftig als verfrüht und zum denkbar ungünstigsten Zeitpunkt kritisiert; Es löste auch äußerst scharfe Kritik von der Internationalen Energieagentur aus, die in ihrem monatlichen Ölmarktbericht sagte, dass Produktionskürzungen die Risiken im Zusammenhang mit der globalen Energiesicherheit erhöhen würden, was zu höheren Preisen und Volatilität führen und möglicherweise einen Wendepunkt für a darstellen würde Weltwirtschaft, die bereits am Rande einer Rezession steht.

Angesichts der Tatsache, dass Saudi-Arabien einer der wenigen Produzenten ist, die gezwungen sind, die Produktion zu reduzieren, wird dieser Schritt – kurz vor der Einführung des Embargos für russische Exporte – als vorteilhaft für Russland auf Kosten der globalen Verbraucher, einschließlich Chinas – des weltweit größten Importeurs – angesehen. OPEC, EIA und IEA haben jedoch nach einer Abwärtskorrektur der prognostizierten Nachfrage für 2023 eine gewisse Unterstützung für diese Entscheidung zum Ausdruck gebracht. Dies jedoch aufgrund der Tatsache, dass ein Nachfragerückgang für das nächste Jahr sowie die anhaltenden Risiken nicht erwähnt werden Angebot aus Russland und von anderen Produzenten mit fehlenden Investitionen und hohen Kosten ist weiterhin mit dem Risiko weiterer Preiserhöhungen in Zeiten des wirtschaftlichen Abschwungs zu rechnen.

Die Welle der Nachfrage nach Kernenergie bahnt sich an

Das kanadische Uranbergbauunternehmen Cameco und das Unternehmen für erneuerbare Energien Brookfield Renewable Partners gaben letzte Woche bekannt, dass sie gemeinsam Westinghouse Electric, ein in der Kernenergiebranche tätiges Unternehmen, im Rahmen eines 7,9-Milliarden-Dollar-Deals übernehmen. Westinghouse Electric entwickelt Technologie, die in etwa der Hälfte aller 440 Kernreaktoren der Welt zum Einsatz kommt, und die Tatsache, dass das Unternehmen vor vier Jahren kurz vor dem Bankrott stand, zeigt, wie sehr sich die Branche verändert hat.

Der CEO von Cameco gab ein Interview, in dem er verkündete, dass die Fundamentaldaten des Marktes zu den besten in der Geschichte des Kernenergiesektors gehören. Er sagte auch, dass es eine „Welle“ der Nachfrage aus Europa und insbesondere aus Osteuropa gebe, da Russlands Invasion in der Ukraine den Lauf der Dinge radikal verändert habe. Nach Angaben der World Nuclear Association 55 Reaktoren sind derzeit im Bau (90 einschließlich geplanter Reaktoren), von denen die meisten in Asien gebaut wurden und die bestehenden 440 Kernkraftwerke ergänzen. In diesem Jahr werden Kernkraftwerke 10 % des weltweiten Stroms erzeugen. All diese Ereignisse können – wenn sie beschleunigt werden – den Höhepunkt der Ölnachfrage beschleunigen.

Gold und Silber warten noch auf günstige Umstände

Gold i Silber, das als Reaktion auf die aggressiven Bemühungen der Zentralbanker, die Inflation durch scharfe Zinserhöhungen einzudämmen, monatelang unter Druck stand, stieg kürzlich aufgrund von Erwartungen, dass sich die US-Notenbank dem Höhepunkt ihrer restriktiven Geldpolitik nähert. Obwohl die schnelle Abdeckung von Short-Positionen (kurz drücken) als verfrüht erwiesen hat, unterstreicht er das Aufwärtspotenzial der Kurse, wenn sich die Trends umkehren, dh wenn der Markt spürt, dass die US-Anleiherenditen ihren Höchststand erreicht haben, an dem sie zu sinken beginnen könnten.

Der Zeitpunkt dieser Verschiebung wurde jedoch letzte Woche weiter verschoben, als dem besser als erwarteten US-Beschäftigungsbericht eine weitere starke Inflationsanzeige folgte, die die Notwendigkeit und das Risiko weiterer aggressiver Zinserhöhungen durch die US-Notenbank hervorhob. All diese Entwicklungen unterstreichen die anhaltende Notwendigkeit, sich auf Inflations- und Wirtschaftsdaten zu konzentrieren und nach Anzeichen von Schwäche zu suchen, die eine Änderung der von der Federal Reserve signalisierten restriktiven Haltung unterstützen könnten. Vor dem jüngsten Inflationsmesswert präsentierte die Vizepräsidentin der US-Notenbank, Lael Brainard, einige Argumente zur Vorsicht und stellte fest, dass frühere Erhöhungen trotz hoher globaler und finanzieller Unsicherheit weiterhin in der Wirtschaft funktionierten.

Mit Blick auf die Zukunft sehen wir keinen Grund, unsere langfristig konstruktive Einschätzung von Gold zu ändern, da die Unterstützung möglicherweise das Risiko eines politischen Fehlers birgt, der das US-Wirtschaftswachstum dämpfen sowie die Dollar- und Anleiherenditen senken könnte. Darüber hinaus befürchten wir, dass die langfristige Inflation höher ausfallen könnte als derzeit vom Markt eingepreist. Wenn es nicht gelingt, die langfristige Inflation auf die Markterwartungen zu senken, kann dies zu einer signifikanten und günstigen Verschiebung für Gold zwischen (steigenden) über Break-Even-Sätzen und (fallenden) Realrenditen führen.

Steigende Aktien und fallende Gaspreise in den USA und Europa

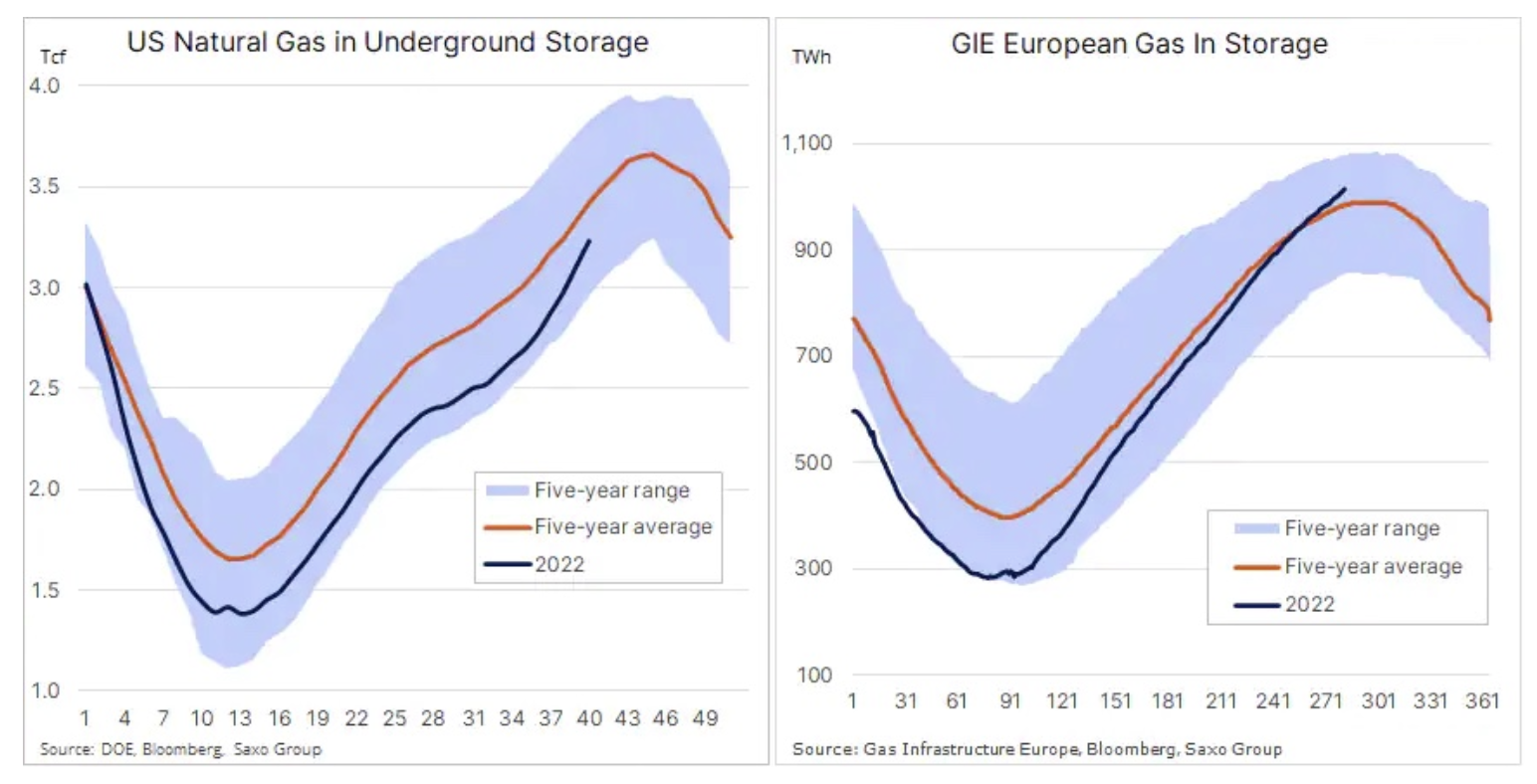

Preise Erdgas in den USA gingen sie weiter zurück, nachdem sie im August ein 10-Jahres-Hoch von 2001 $/MMBtu erreicht hatten. Wir sehen derzeit die längste Serie wöchentlicher Verluste seit 100, das Ergebnis einer Kombination aus steigender Produktion und stabiler Nachfrage, die zum raschen Aufbau von US-Lagerbeständen vor dem Höhepunkt der Winternachfrage beiträgt. In den letzten Wochen ist die Produktion konstant über 7,5 Milliarden Kubikfuß pro Tag geblieben, was einem Anstieg von etwa 6,4 % gegenüber dem Vorjahr entspricht, und da die LNG-Nachfrage und -Exporte stabil bleiben, hat die schnelle Bevorratung zu einem Defizit im Vergleich zu den fünf Jahren geführt der Durchschnitt fiel auf nur noch 18 %, verglichen mit XNUMX % im April.

Die Energiekrise hält in Europa an. Das Risiko einer Unterversorgung in diesem Winter kann jedoch bereits jetzt zunehmend ausgeschlossen werden, da die Gasvorräte in der gesamten Region in den vergangenen drei Monaten stark gestiegen sind. Die Notwendigkeit, die Abhängigkeit von Lieferungen aus Russland zu verringern, hat unter anderem zur starken Nachfrage nach LNG beigetragen dank weniger Konkurrenz für Lieferungen aus Asien aufgrund der wirtschaftlichen Abschwächung in China.

Da die Lieferungen aus Russland im Vergleich zum Vorjahreszeitraum um 80 % zurückgegangen sind, ist die Fähigkeit Russlands, den Markt zu stören, erheblich eingeschränkt. Die Unterstützung von Verbrauchern und Industrie in Form von Nachfragereduzierung, höheren Temperaturen zu Beginn der Heizperiode sowie dynamischen Importen aus Norwegen und über LNG führten zu einem raschen Anstieg der Lagerbestände auf 91 % ihrer vollen Kapazität. Die Folge davon ist ein Rückgang des Preises des niederländischen Benchmark-Gaskontrakts TTF - in diesem Monat bisher um über 20 % unter 150 EUR / MWh. Um jedoch eine weitere Rationierung zu unterstützen, ist die Wahrscheinlichkeit eines weiteren deutlichen Rückgangs in Richtung 100 EUR vor dem wirklichen Beginn des Winters gering, wenn die Nachfrageprognosen klarer werden.

Hinterlasse eine Antwort