verzeichnen den größten täglichen Mittelabfluss in der Geschichte")

Weekly Commodities Review: Das Problem des grünen Übergangs

Die Finanzmärkte waren letzte Woche erleichtert, nachdem Fed-Chef Powell klar angedeutet hatte, dass die Federal Reserve ihre Zinserhöhungen beendet habe. Trotz vorsichtiger Rhetorik, die eine weitere Zinserhöhung nicht ausschließt, ließ Powell den Markt zu, diese Schlussfolgerung zu ziehen, indem er sich auf den deutlichen Rückgang der Inflation und nicht auf die jüngste Konjunkturerholung konzentrierte Federal Reserve will die Zinsen wirklich nicht noch einmal erhöhen, es sei denn, es wird durch schlechter als erwartete Wirtschaftsdaten dazu gezwungen. Der Dollar wertete gegenüber anderen Währungen ab und die Renditen von US-Staatsanleihen sanken erheblich, was die Stimmung an den Märkten verbesserte, die zuletzt von Sorgen über die geopolitische Lage und einem starken Anstieg der Renditen von Staatsanleihen dominiert wurden, was das Risiko einer Konjunkturabschwächung und gemischter Unternehmensergebnisse erhöhte.

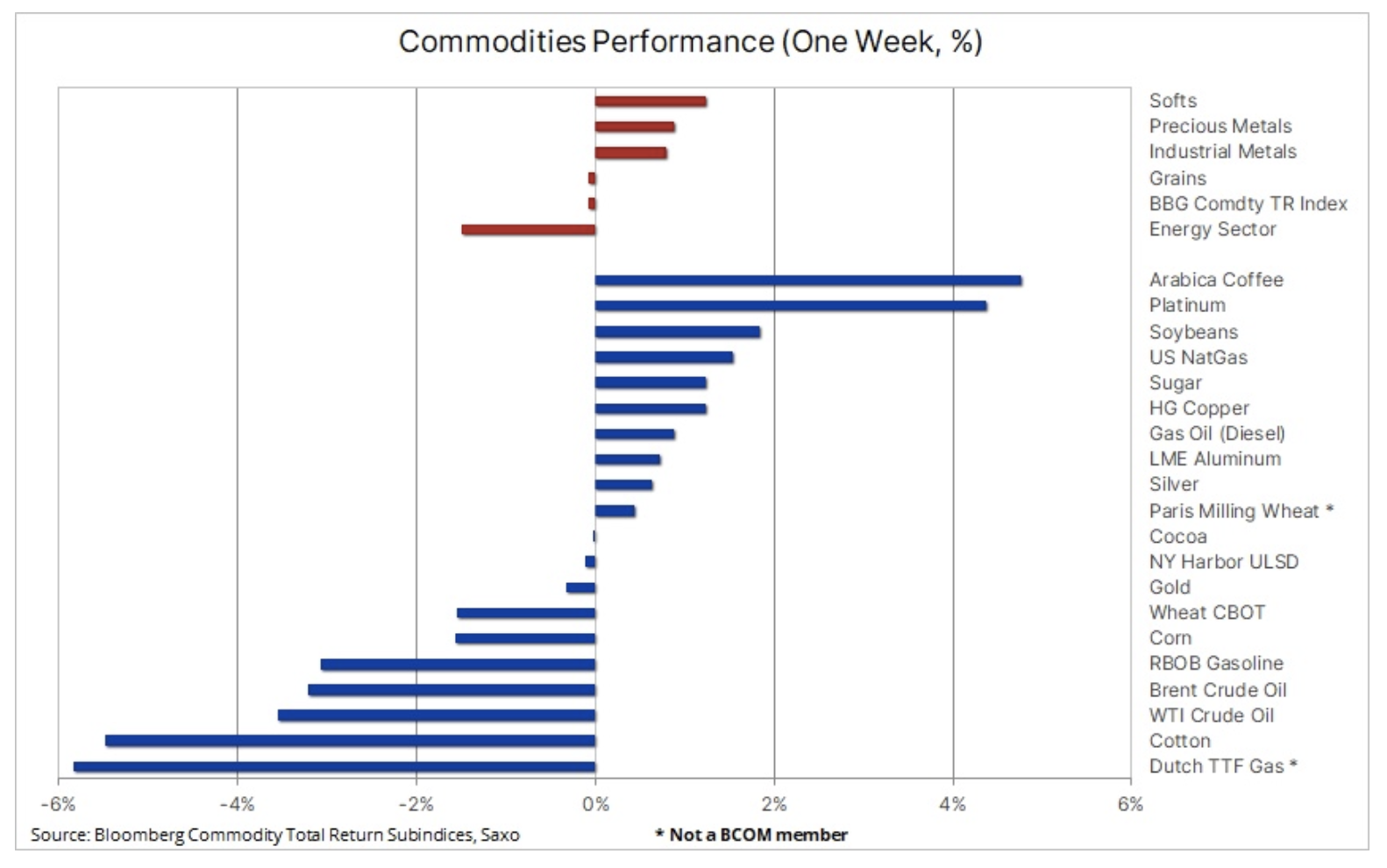

Die Situation auf den Rohstoffmärkten war unterschiedlich: Zuwächse wurden in den sogenannten Rohstoffmärkten verzeichnet Soft-Produkte, vor allem Kaffee, nachdem die Lagerbestände in börsenüberwachten Lagern auf den niedrigsten Stand seit 24 Jahren fielen, sowie Industriemetalle, bei denen Kupfer, auch aufgrund des Lagerrückgangs und des schwächeren Dollars, die Führung übernahm. Der Edelmetallsektor verzeichnete ein Wachstum, vor allem in Bezug auf Platin i Silber, die nach dem jüngsten Anstieg des Goldpreises aufholten. Diese Gewinne wurden durch Verluste im Energiesektor ausgeglichen, wo der Ölpreis die zweite Woche in Folge zurückging, da sich der Krieg zwischen Israel und dem Gazastreifen nicht auf die Nachbarländer ausweitete und die Nachfrage nachließ. Da auch der Getreidesektor, angeführt von Mais und Weizen, leicht rückläufig war, beendete der Bloomberg Commodity Index, der einen Korb von 24 großen Rohstoff-Futures-Kontrakten abbildet, die gleichmäßig auf Energie, Metalle und Agrarprodukte verteilt sind, die Woche unverändert.

Der grüne Übergang leidet unter höheren Kosten und einem Fokus auf Wind- und Solarenergie

Es war auch eine Woche gemischter Signale zum Thema des grünen Wandels, da die Wind- und Solarindustrie aufgrund steigender Kosten zunehmenden Herausforderungen gegenübersteht, während der Nuklearsektor zunehmende Aufmerksamkeit auf sich zieht. Darüber hinaus stand der Abbau grüner Metalle, insbesondere Kupfer, in Frage, nachdem panamaische Gesetzgeber dafür gestimmt hatten, einen neuen Vertrag mit dem kanadischen Unternehmen First Quantum Minerals zu kündigen, was Unsicherheit über die Zukunft der riesigen Cobra-Kupfermine, Panamas zweitgrößter Einnahmequelle, erhöhte. beschäftigt direkt und indirekt 49 Mitarbeiter.

In seiner neuesten Börsenanalyse schrieb mein Kollege Peter Garny:

„Oktober war ein weiterer ungünstiger Monat für unsere drei Themenkörbe zum grünen Wandel (erneuerbare Energien, Energiespeicherung und grüner Wandel), wodurch sich die diesjährigen Verluste auf -27 % bis -32 % erhöhten. Wie wir in diesem Jahr schon oft geschrieben haben, erfordert die grüne Transformation erhebliche Mengen an Kapital und Rohstoffen, sodass dieses Marktsegment von steigenden Anleiherenditen und höheren Rohstoffpreisen hart getroffen wurde. „Darüber hinaus haben überbewertete Aktienbewertungen in allen Branchen im Zusammenhang mit dem grünen Wandel im Jahr 2021 auch zum aktuellen ‚Kater‘ in diesem Segment des Aktienmarktes beigetragen.“

Es besteht eine wachsende Diskrepanz zwischen den Ergebnissen von Unternehmen, die hauptsächlich in der Wind- und Solarenergiebranche tätig sind, und denen, die sich damit befassen Kernenergie, ist absolut atemberaubend. Seit Jahresbeginn (YTD) legte der Global Die jüngsten Entwicklungen in allen drei Bereichen verdeutlichen die Notwendigkeit, den Anteil der Kernenergie an der Dekarbonisierung der Wirtschaft zu erhöhen. Cameco, einer der weltweit größten Uranproduzenten, legte Anfang letzter Woche sensationelle Ergebnisse für das dritte Quartal vor, die für einen starken Anstieg der Aktienkurse des Unternehmens sorgten und zeigten, dass die Prognosen für die Nachfrage nach Kernenergie von Quartal zu Quartal besser werden .

Kurzfristige zyklische Schwäche vs. langfristiges strukturelles Wachstum

Zurück zur breiteren Sicht der Rohstoffmärkte: Saxofon vertritt die Ansicht, dass wichtige Rohstoffe in einen mehrjährigen Bullenmarkt eintreten, der durch einen Mangel an Investitionsausgaben aufgrund steigender Finanzierungskosten, geringerer Investitionsbereitschaft und Kreditbeschränkungen verursacht wird. Der grüne Übergang führt zu einer „grünen Inflation“ durch eine erhöhte Nachfrage nach Industriemetallen aufgrund der Verlagerung hin zu „neuen“ Energien zu einer Zeit, in der Bergbauunternehmen mit steigenden Kosten, sich verschlechternden Erzgehalten, zunehmender sozialer und ökologischer Kontrolle und in einigen Fällen mit zunehmender Aufmerksamkeit zu kämpfen haben , Nationalismus Rohstoffe.

Darüber hinaus beobachten wir eine zunehmende Fragmentierung, die zu einem Anstieg der Nachfrage und der Preise wichtiger Rohstoffe führt. Der Agrarsektor wird wahrscheinlich mit zunehmenden Wetterschwankungen und Preisspitzen zu kämpfen haben. Im Prinzip könnte es Jahre dauern, bis sich diese Ungleichgewichte zwischen Angebot und Nachfrage korrigieren, was letztendlich zu einer strukturellen Inflation von über 3 % führen würde, was die Investitionsnachfrage nach Sachanlagen und Ausrüstungen wie Rohstoffen wahrscheinlich erhöhen dürfte.

Die Goldrallye verlangsamt sich

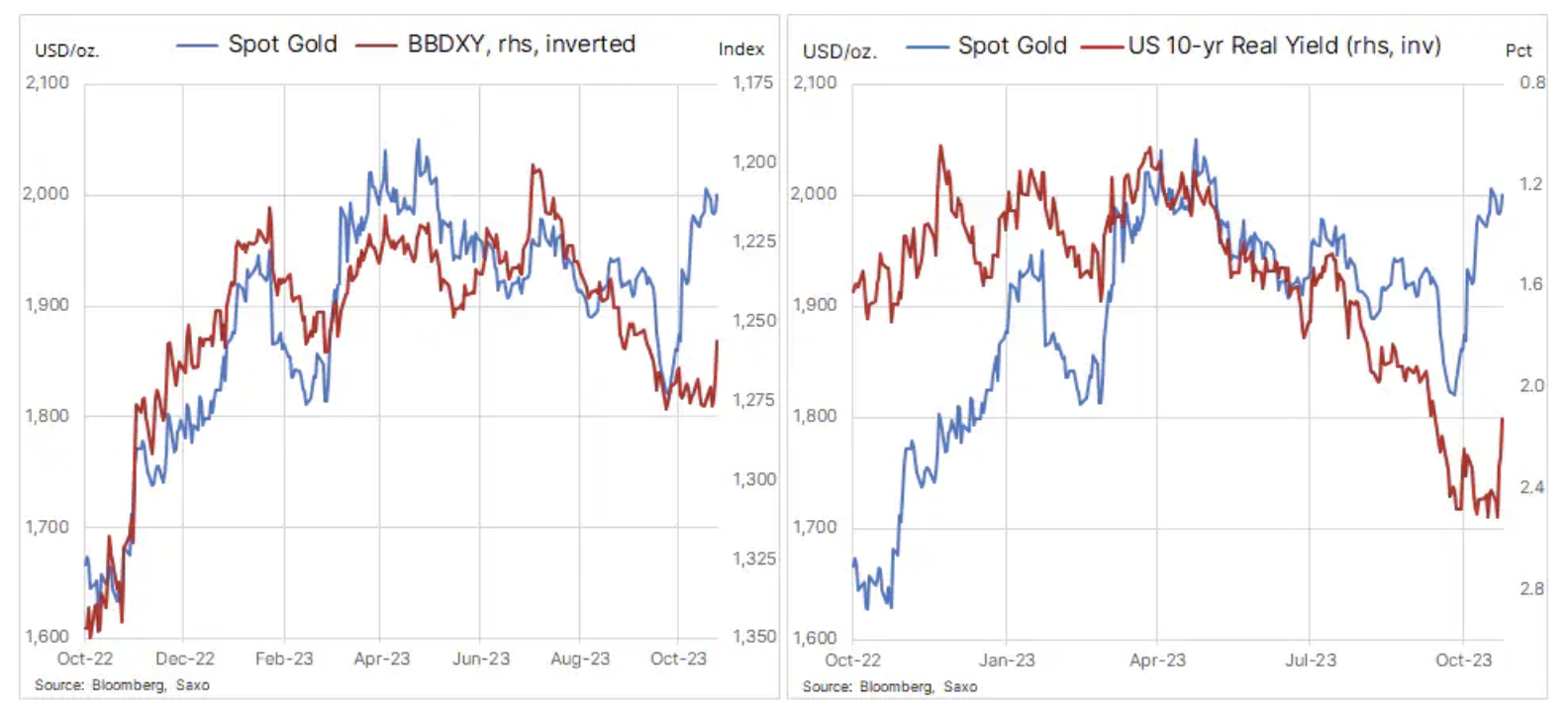

Der Grund dafür, dass Gold nach Powells Vorschlag nicht wieder über 2 US-Dollar schoss FOMC Die Zinserhöhungen endeten damit, dass das Edelmetall in den letzten Wochen bereits deutlich an Wert gewonnen hatte. Während die anfängliche Rallye durch Unruhen im Nahen Osten und die Überraschung von Leerverkäufern auf dem Terminmarkt getrieben wurde, glauben wir, dass ein Großteil des Gewinns von fast 200 US-Dollar das Ergebnis eines stetigen Anstiegs der US-Anleiherenditen war, der Händlern und Anlegern Auftrieb gegeben hat Sie sind zunehmend besorgt über die US-Fiskalpolitik, insbesondere darüber, ob der jüngste Anstieg sowohl der Real- als auch der Nominalrenditen „etwas kaputt machen“ wird. Die Betonung dieses Themas führte zu einer ungewöhnlichen Situation, die letztendlich von steigenden Anleiherenditen und sogar einem stärker werdenden Dollar unterstützt wurde Gold.

Da die Renditen von US-Staatsanleihen Anzeichen einer Stabilisierung zeigen und möglicherweise etwas schwächer werden, könnten wir eine Normalisierung des Verhältnisses zwischen Goldbarren und Renditen erleben, und während die Spitzenzinsen Gold in den kommenden Monaten stützen werden, wird die weitere Bewegung in Richtung höherer Preise behindert durch typische Konsolidierungs- und Korrekturphasen. . Obwohl zahlreiche geopolitische Unsicherheitsbereiche weiterhin für relative Unterstützung sorgen, gehen wir jedoch davon aus, dass etwaige kurzfristige Korrekturen nur von kurzer Dauer und oberflächlich sein werden, was teilweise auf die anhaltende und zunehmende Unterstützung durch die Zentralbanken zurückzuführen ist, die weiterhin Goldbarren kaufen zu Rekordpreisen.

Die starke Nachfrage der Zentralbanken im zweiten Jahr in Folge erklärt, warum sich Gold nicht „normal“ verhalten hat und in einer Zeit steigender Realrenditen in den Vereinigten Staaten, höherer Kosten für die Vermögenshaltung, eines starken Dollars und intensiver Verkäufe nahezu Rekordhöhen erreicht hat unter ETF. Ein aktueller Bericht des World Gold Council zeigt, dass die Zentralbanken, angeführt von China, in diesem Jahr wahrscheinlich das Allzeithoch des letzten Jahres bei den Goldkäufen testen werden, wobei die Schwellenländer die Käufer anführen werden, wenn sie versuchen, ihre Abhängigkeit vom US-Dollar zu verringern zur Erhaltung von Reserven. Entsprechend WeltgoldratIn den ersten neun Monaten dieses Jahres haben die Zentralbanken 800 Tonnen dieses Metalls gekauft, was einer Steigerung von 14 % gegenüber dem Vorjahr entspricht, und wenn das vierte Quartal ebenso stark ausfällt, wird der Vorjahresrekord von über 1 erreicht Tonnen können kaputt gehen.

Verglichen mit den 800 Tonnen, die von den Zentralbanken gekauft wurden, betrug der Rückgang der gesamten ETF-Bestände seit Jahresbeginn bis zum dritten Quartal 183 Tonnen, was verdeutlicht, warum die negativen Auswirkungen dieser Verkäufe auf die Preise so begrenzt waren. Wir glauben, dass das erneute Interesse an börsengehandelten Fonds, ähnlich wie letzte Woche, als die Gesamtposition der Gold-ETFs zum ersten Mal seit Mai zunahm, der Anreiz sein wird, der letztendlich den Goldpreis in die Höhe treiben wird. Eine solche Änderung wird nur dann eintreten, wenn wir einen klaren Trend zu sinkenden Zinssätzen und/oder einem Aufwärtstrend erkennen, was Anleger, die echtes Geld investieren, aus Angst, eine Gelegenheit zu verpassen, zu einer Reaktion zwingt.

Gold ist ins Stocken geraten, nachdem es letzten Monat um fast 200 US-Dollar gestiegen war, da erneut Gewinne über 2 US-Dollar pro Unze mitgenommen wurden. Nach einer so starken Rallye in so kurzer Zeit muss der Markt konsolidiert werden, aber bisher war die Korrektur relativ flach. Die Unterstützung lag bei 000 US-Dollar, vor 1 US-Dollar, dem gleitenden Zweihundert-Tage-Durchschnitt und dem 953-Prozent-Durchschnitt. Rallye-Linien-Retracement. Angesichts der Dauer der jüngsten Rallye könnte Gold wieder unter 1 US-Dollar sinken, ohne die bullische Stimmung zu beeinträchtigen, während ein erneuter Durchbruch über 933 US-Dollar die Händler genug ermutigen könnte, den Preis in Richtung 38,2 US-Dollar zu drücken.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.