Der Anstieg des Goldpreises ist mehr als nur eine Forderung nach sicheren Anlagen

Der Bloomberg Commodity Index stieg die vierte Woche in Folge aufgrund der Sorge, dass sich der Krieg zwischen Israel und der Hamas auf den Nahen Osten ausweiten könnte, was die Sorgen um die Öl- und Erdgaslieferungen nach Europa verstärkte. Darüber hinaus sorgten die sich verschlechternden Wachstumsbedingungen in der südlichen Hemisphäre für Auftrieb im Agrarsektor, während ein weiterer Anstieg der US-Anleiherenditen dazu führte, dass Anleger die Sicherheit des Schweizer Frankens und des Goldes suchten.

Obwohl die Reaktion des Energiemarkts auf Israels Krieg mit der Hamas angesichts der Schwierigkeit, das Risiko einer tatsächlichen Versorgungsunterbrechung einzuschätzen, bislang moderat ausfiel, verzeichnete der Goldmarkt in den letzten zwei Wochen einen Anstieg um rund 160 US-Dollar. Dies verdeutlicht, dass Händler und Anleger zunehmend besorgt sind – nicht nur über die geopolitische Landschaft, sondern auch über die US-Fiskalpolitik und darüber, ob der jüngste Anstieg sowohl der Real- als auch der Nominalrenditen zu „irgendwelchen“ Durchbrüchen führen wird.

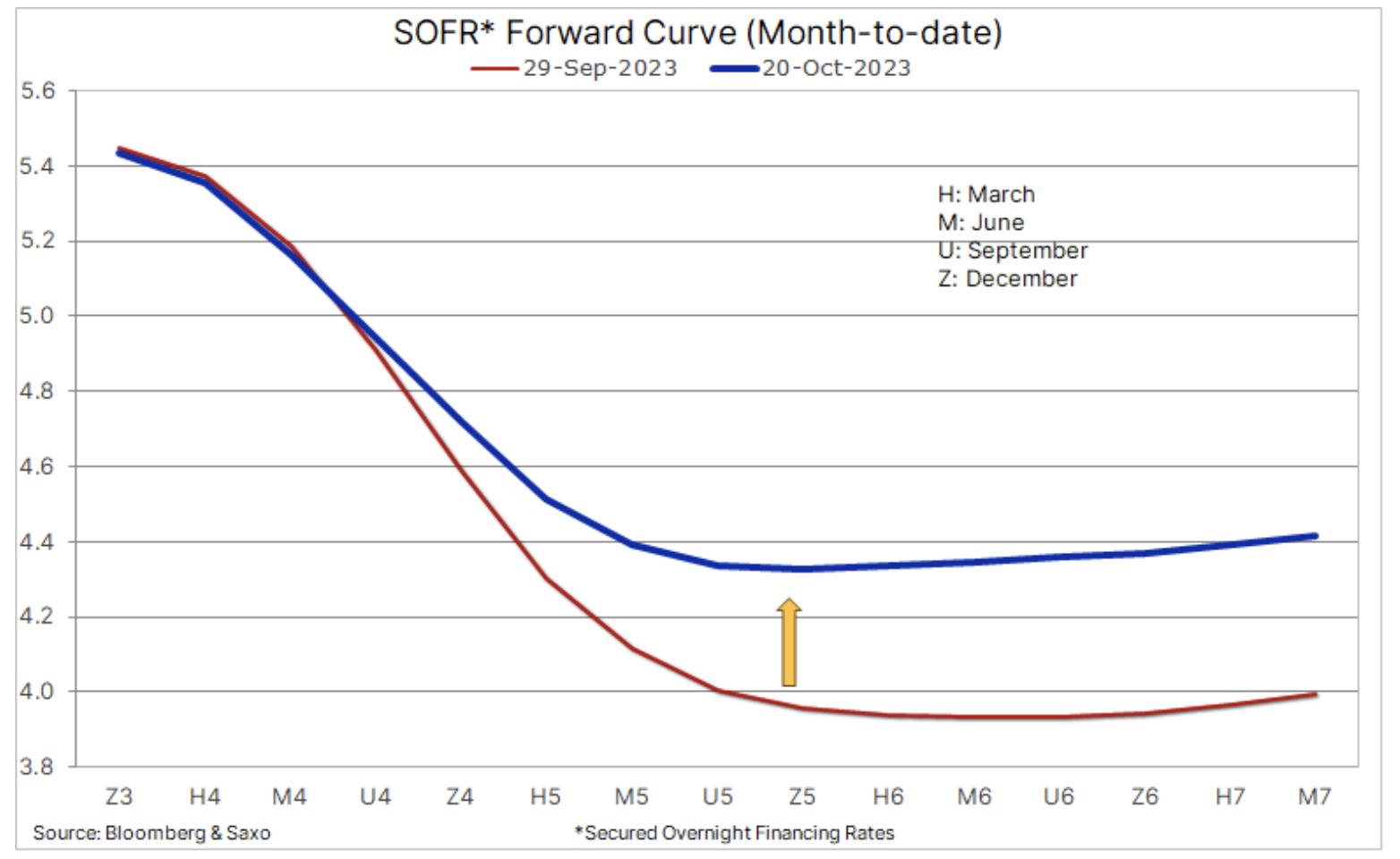

Rentabilität US-Staatsanleihen sind in diesem Monat stark gestiegen und erreichten am Freitag ihren Höhepunkt, als die 5-Jahres-Rendite 2006 % betrug, den höchsten Stand seit 5,25, während am kurzen Ende der Kurve die 2000-Jahres-Rendite bei XNUMX % lag – den höchsten Stand seit XNUMX. Ein starker Anstieg Eine Steigerung der Rentabilität führt zu höheren Zinssätzen für Hypothekendarlehen, was für Kreditnehmer negativ ist, während es bei vielen Investmentfonds und Banken zu erheblichen Verlusten führt, was wiederum die Kreditvergabe in der Wirtschaft einschränken kann. Es treibt auch die Kreditkosten in Industrieländern in die Höhe und saugt Geld aus Schwellenländern ab, während gleichzeitig die Messlatte für die Weisheit einer Aktienanlage höher gelegt wird.

In seiner jüngsten Rede signalisierte Fed-Chef Powell, dass das FOMC weiterhin vorsichtig sei. Seine Kommentare spiegelten die Kommentare mehrerer anderer Fed-Mitglieder wider, die dies nahelegten FOMC dürfte mit Zinserhöhungen zurückhalten, da nach dem jüngsten Anstieg der Treasury-Renditen weniger Bedarf für diesen Schritt besteht. In den letzten 20 Monaten hat die Federal Reserve die Zinsen so schnell angehoben wie seit vier Jahrzehnten nicht mehr, und die jüngste Erhöhung im Juli ließ den Leitzins für Tagesgeld auf eine Spanne von 5,25 % bis 5,5 % steigen, ein 22-Jahres-Hoch Jahre. Unter Berücksichtigung der jüngsten Aussagen und jüngsten Ereignisse am Anleihemarkt kommen wir zu dem Schluss, dass das FOMC mit den Zinserhöhungen fertig ist und der Schwerpunkt zunehmend auf dem Zeitpunkt der ersten Zinssenkung und der Anzahl der folgenden Senkungen liegen wird. In den letzten Wochen haben Händler ihre Erwartungen an Zinssenkungen gesenkt, wobei der Tiefststand von weniger als 4 % nun auf etwa 4,3 % gestiegen ist, was darauf hindeutet, dass der Markt eine langfristige Inflation erwartet, die deutlich über dem Ziel der Zentralbank von etwa 2 % liegt. .

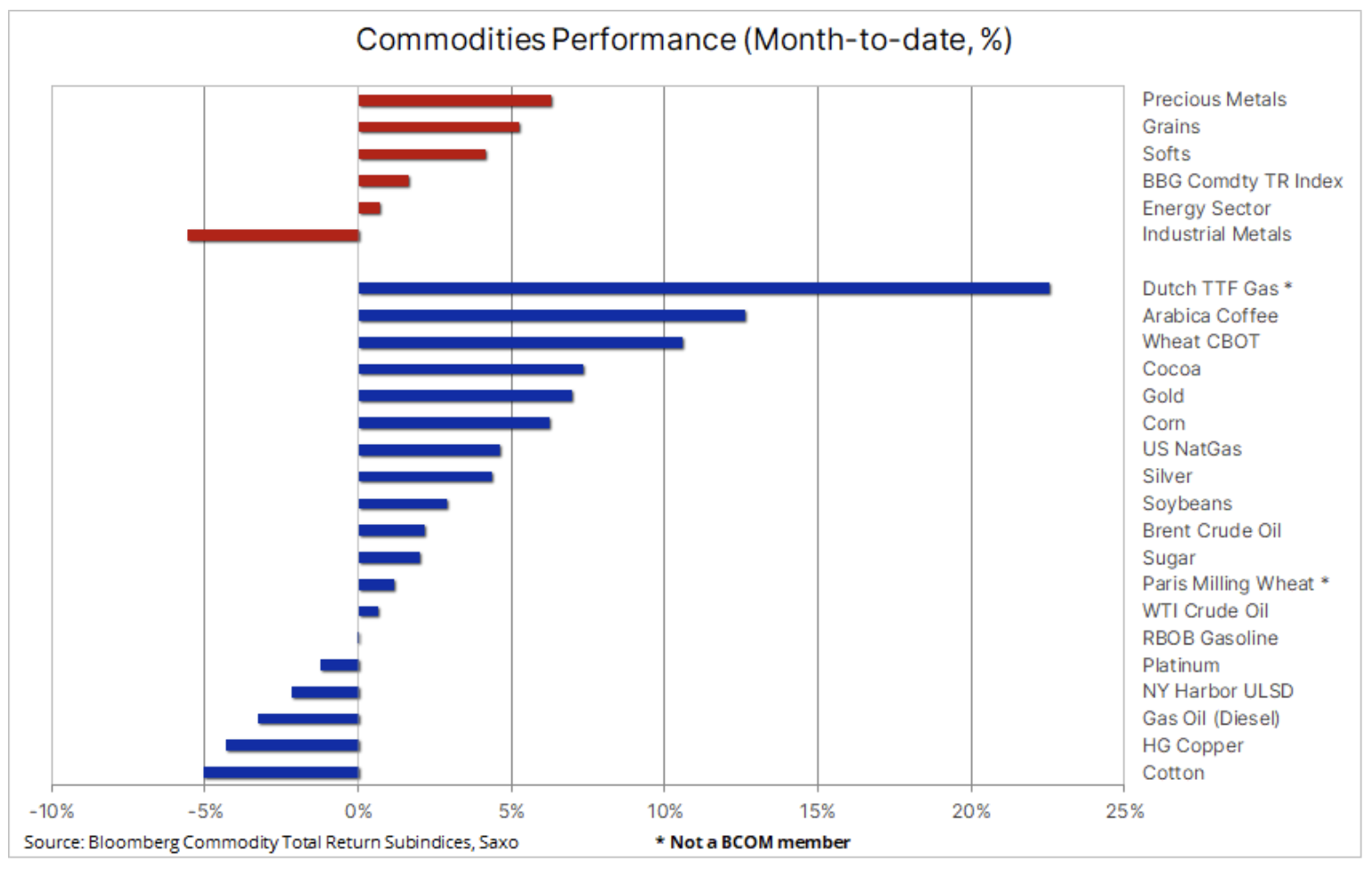

Aus einer Gesamtperspektive betrachtet ist der Bloomberg Commodity Total Return Index BCOMTR), ein Überwachungskorb, der die 24 wichtigsten Warenterminkontrakte abdeckt, stieg monatlich um 1,7 %, wobei die größten Zuwächse Edelmetalle, die sogenannten Weiche Produkte und Getreide, während Industriemetalle aufgrund von Bedenken hinsichtlich der mittelfristigen Nachfragewachstumsprognosen in China und weltweit weiter zurückgingen. Im Wesentlichen ist der Bloomberg Industrial Metal Total Return in diesem Jahr um fast 15 % gesunken, und wenn man bedenkt, dass der Sektor im Bloomberg Overall Commodity Index eine Gewichtung von 16 % hat, ist Getreide (Gewichtung 14 % und ein Rückgang von 9 %) der negativste Einfluss Dies wirkt sich zu diesem Zeitpunkt auf die Gesamtleistung des Rohstoffsektors aus und ist der Grund dafür, dass BCOMTR im Jahresvergleich derzeit einen Rückgang von 2 % verzeichnet.

Angesichts der Spannungen im Nahen Osten und am Anleihenmarkt setzen Anleger auf Gold

Der beeindruckende Anstieg von Gold um bis zu 160 US-Dollar in den letzten zwei Wochen hat den Preis des Metalls über mehrere Widerstandsniveaus getrieben und ein 13-Wochen-Hoch erreicht, knapp unter der psychologisch wichtigen 2 US-Dollar-Marke. Der Anstieg, der am 000. Oktober einsetzte, nachdem ein weiterer solider US-Arbeitsmarktbericht die wichtige Unterstützung bei 6 US-Dollar nicht durchbrechen konnte, beschleunigte sich in der darauffolgenden Woche, als Israels Krieg mit der Hamas eine ungewöhnlich aggressive Runde von Leerverkaufspositionen durch spekulative Anleger auslöste, die von der Wendung der Ereignisse überrascht waren.

Doch letzte Woche gewann die Rallye noch an Schwung, wobei Gold einen seiner größten Tagesgewinne seit der Bankenkrise im März verbuchte. Da jedoch die Absicherung und Deckung von Short-Positionen nicht mehr die Haupttreiber des Wachstums sind, ist neben der starken Aufwärtsdynamik ein neues preisstützendes Element entstanden. Wir glauben, dass der anhaltende Anstieg der US-Anleiherenditen Händlern und Anlegern zunehmend Sorgen über die US-Fiskalpolitik gemacht hat und vor allem darüber, ob der jüngste Anstieg sowohl der Real- als auch der Nominalrenditen zu einem „irgendwie“ Durchbruch führen wird. Dies ist auch der Grund, warum Silber und Platin Schwierigkeiten haben, mit Gold mitzuhalten, und dass die Aussicht besteht, aufzuholen, wenn es Gold gelingt, seine jüngsten Gewinne aufrechtzuerhalten.

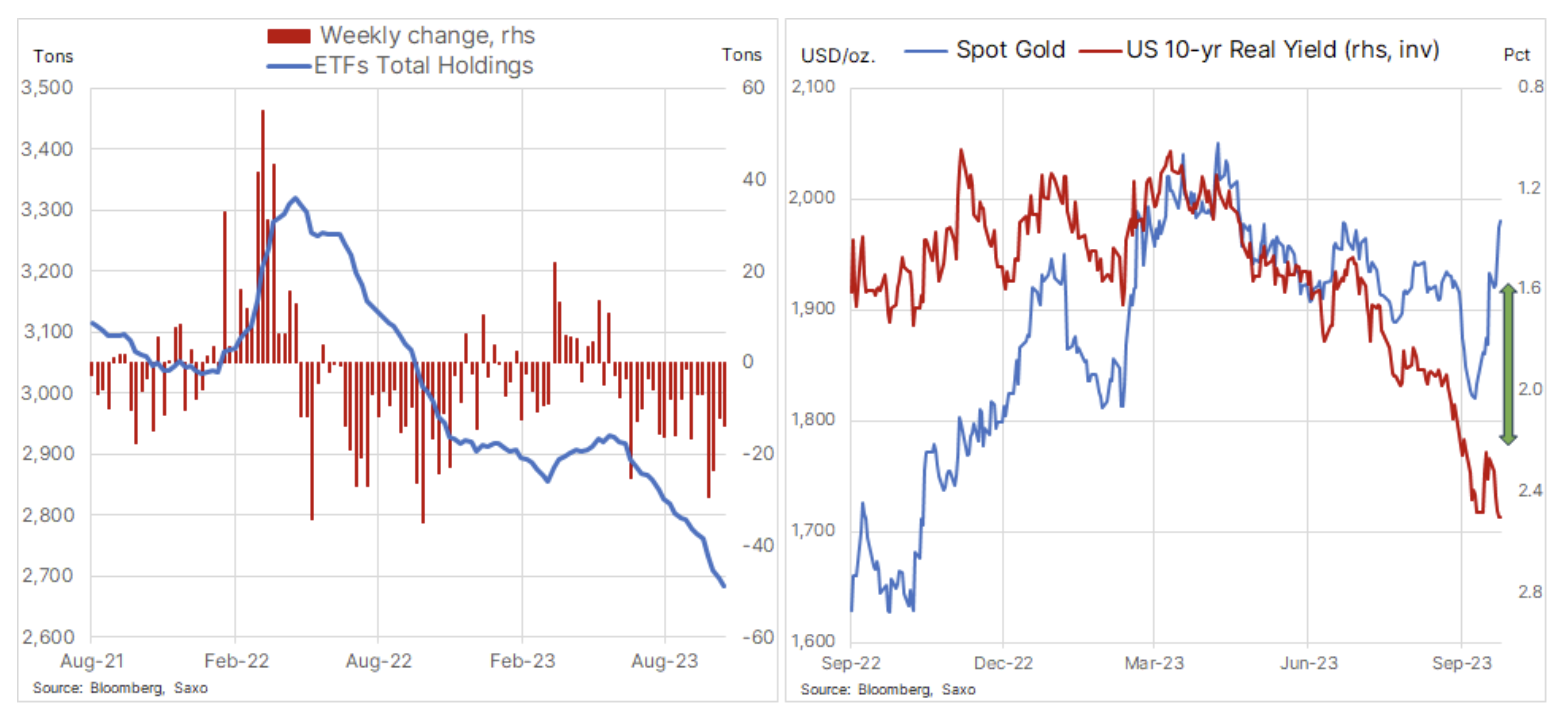

Die beiden folgenden Diagramme veranschaulichen das Dilemma des Marktes in diesem Monat, als der Goldpreis stieg, während die Renditen neue Höchststände erreichten. Es ist auch erwähnenswert, dass die Gesamtzahl der Anteile an börsengehandelten Fonds (ETF), basierend auf Goldbarren, sinken weiter, und da sich dieser wichtige Teil des „Papier“-Marktes immer noch im Verkaufsmodus befindet, war die jüngste Erholung noch beeindruckender. Vermögensverwalter, von denen viele Gold über ETFs handeln, konzentrieren sich weiterhin auf die Stärke der US-Wirtschaft, steigende Anleiherenditen und die Möglichkeit einer weiteren Verzögerung beim Erreichen der Spitzenzinsen als Gründe, sich nicht zu engagieren.

Darüber hinaus bleiben die Kosten für die Finanzierung unverzinslicher Edelmetallpositionen hoch und waren ein wesentlicher Faktor für den jahrelangen Abbau der von Vermögensverwaltern gehaltenen Goldpositionen. In jüngsten Analysen haben wir argumentiert, dass dieser Trend wahrscheinlich anhalten wird, bis wir klare Signale für eine Senkung der Zinssätze und/oder einen Durchbruch nach oben sehen, was eine Reaktion von Real-Money-Investoren erzwingen würde. Vor diesem Hintergrund ist hervorzuheben, dass wir bisher keine Reaktion der Vermögensverwalter in Form von „Angst, etwas zu verpassen“ beobachten konnten (Fomo, FOMO), was möglicherweise die Dynamik der Rallye erhöhen kann.

Gold Spot (XAU/USD) stoppte nur vorübergehend auf dem Widerstandsniveau um 1, bevor er in Richtung eines noch stärkeren Widerstands um 946 schoss. Ein gescheiterter Versuch, die lang erwartete Konsolidierung und Korrektur zurück in Richtung 1 zu erreichen, könnte dazu führen, dass die Preise steigen und schließlich erreichen Widerstand um 985 $ – das nominale Rekordhoch aus dem Jahr 1. Zu diesem Zeitpunkt wird es nach der Korrektur wahrscheinlich eine neue Nachfrage von Käufern oberhalb der 946 $-Marke und insbesondere vor dem zweihunderttägigen durchschnittlichen gleitenden Preis geben, der zuletzt bei lag 2 USD.

Trotz Schwankungen hat die Kriegsrisikoprämie im Allgemeinen die Ölpreise gestützt

Der jüngste aggressive Rückgang des Energiesektors, der durch einen starken Anstieg der Anleiherenditen und des Dollars verursacht wurde, der die Nachfragesorgen verstärkte, hat sich in den letzten Wochen fast vollständig umgekehrt, da Händler versuchen, die möglichen Auswirkungen eines sich ausweitenden Konflikts im Nahen Osten auf das Angebot abzuschätzen.

Während die makroökonomischen Aussichten weiterhin negativ sind und die Nachfrage Anzeichen einer Abschwächung zeigt, wird die Aussicht auf geopolitische Versorgungsstörungen und weitere Produktionskürzungen durch die OPEC+ die Preise in den kommenden Wochen stützen. Aus der Preisentwicklung der letzten Woche geht jedoch auch klar hervor, dass die Höhe der geopolitischen Prämie äußerst schwer einzupreisen ist, was zu einer Reihe chaotischer Geschäfte geführt hat, da den Käufern das Vertrauen fehlt, dass es sich lohnt, ihre kürzlich aufgebauten Long-Positionen aufrechtzuerhalten.

Nachdem die Vereinigten Staaten monatelang die Augen vor der Politik Teherans verschlossen hatten und die Produktion um etwa 700 Barrel pro Tag stieg, atmete der Markt angesichts der möglichen Wiedereinführung der Sanktionen gegen den Iran nach der Ankündigung einer Lockerung der Sanktionen auf Venezuela. Doch nach Jahren der Sanktionen ist die Fähigkeit des Landes, die Produktion zu steigern, begrenzt, und Analysten sehen in den nächsten sechs Monaten nur das Potenzial für eine relativ bescheidene Steigerung von 000 Barrel pro Tag.

Während es unmöglich ist, das Wachstumspotenzial vorherzusagen, können wir uns nur sicher sein, dass der Markt einen Boden hat. Saudi-Arabien und seine Nachbarn im Nahen Osten, die so hart darum gekämpft haben, die Ölpreise zu stützen und dabei Einnahmen zu opfern, werden wahrscheinlich keine wesentlich niedrigeren Preise akzeptieren. Daher glauben wir, dass die Unterstützung für WTI- und Brent-Rohöl ist bereits festgelegt und wird unterhalb der 80-Dollar-Marke verteidigt. Sofern es nicht zu Störungen kommt, scheint das Potenzial für einen Preisanstieg nun ebenso begrenzt zu sein, während die rückläufige Ausbuchtung der US-Renditekurve weiterhin Rezessionssorgen aufkommen lässt. Daher dürfte sich der Preis für Brent-Rohöl in der Spanne zwischen 85 und 95 US-Dollar stabilisieren, was in dem Bereich liegt, den wir derzeit als „ideal“ bezeichnen würden – nicht zu niedrig für Produzenten und nicht zu hoch für Verbraucher.

Die Dürre auf der Südhalbkugel lässt die Preise für Agrarprodukte steigen

Terminkontrakte für Weizen, Mais und Sojabohnen, die an der Chicagoer Börse notiert sind, verzeichneten letzte Woche eine starke Erholung, wobei die Preise Monatshöchststände erreichten. Nach einer langen Schwächephase werden die Preise nun durch die Dürre gestützt, die sich negativ auf die Produktionsprognosen in Südamerika und Australien auswirken könnte. Während sowohl die Weizenproduktionsprognosen für Australien als auch für Argentinien kürzlich nach unten korrigiert wurden, bleiben die Aussichten für das weltweite Angebot gut und der International Grains Council (IGC) hat seine Prognose für die weltweite Weizenproduktion im Jahr 2023/2024 angehoben und für die Ukraine, Russland und Russland nach oben korrigiert Die USA konnten die schlechtere Prognose für Australien mehr als ausgleichen.

Hervorzuheben ist auch, dass monatelange Preisschwäche dazu geführt hat, dass spekulative Anleger wie Hedgefonds Netto-Short-Positionen in Mais und Weizen eingegangen sind, und dass jede Änderung der technischen und/oder fundamentalen Prognose eine übermäßige Preisreaktion auslösen könnte, wenn die Positionen korrigiert werden.

Arabica Kaffee

Kawa Auf Monatsbasis stieg er um 12,4 %, und nach vielen Monaten der Abschwächung, in denen Hedgefonds eine erhebliche Netto-Leerverkaufsposition aufgebaut hatten, fand der Markt Unterstützung, nachdem er einen doppelten Boden bei etwa 1,45 USD pro Pfund gebildet hatte. Darüber hinaus erhielten Terminkontrakte sowohl für Arabica- als auch Robusta-Kaffee Unterstützung in Form eines Rückgangs der von den Börsen überwachten Bestände. Die von ICE überwachten Arabica-Kaffeevorräte sind auf 422 gesunken. Taschen, nahe dem niedrigsten Stand seit zwanzig Jahren, 385. Taschen, die im gleichen Zeitraum des Vorjahres verzeichnet wurden.

Erdgas

Preis EU-Terminkontrakt für Erdgas TTF liegt immer noch bei rund 50 EUR/MWh, da eine Ausweitung des Konflikts im Nahen Osten befürchtet wird, die sich vor dem kritischen Winter-Höhepunkt der Nachfrage auf die globalen Ströme auswirken könnte. Der Konflikt zwischen Israel und der Hamas hat bisher zur Schließung eines großen israelischen Gasfeldes geführt, das Ägypten beliefert, was Fragen über den Export von Flüssigerdgas aus dem nordafrikanischen Land aufwirft. Da die Lager jedoch fast voll sind, wird der TTF-Kontrakt vom Februar, d. h. ein Kontrakt, der zum Höhepunkt der Winternachfrage ausgeübt wird, nur 6 EUR über dem Spotpreis gehandelt, und die Bedenken hinsichtlich der Versorgung bleiben relativ moderat.

Industriemetalle

Platin wird bei etwa 900 US-Dollar gehandelt, und sein Abschlag gegenüber Gold erreichte am Freitag ein Rekordhoch von 1 US-Dollar pro Unze, mehr als 088 US-Dollar über dem bisherigen Durchschnitt dieses Jahres, was das Interesse der Anleger an Gold, aber auch das Potenzial zum Aufholen verdeutlicht. angesichts des prognostizierten Rückgangs des Platinangebots in den kommenden Jahren.

HG Kupfer und andere Industriemetalle bleiben aufgrund von Bedenken hinsichtlich der mittelfristigen Nachfragewachstumsprognosen in China und weltweit unter Druck. Die aktuelle Schwäche ist das Ergebnis eines jüngsten Anstiegs der von den Börsen überwachten Lagerbestände, der auf ein ausreichendes Angebot hinweist – eine These, die durch den Anstieg gestützt wird contango, und in Kombination mit der aktuellen Abschwächung des Renminbi erscheint die kurzfristige Prognose problematisch. Wir sehen eine wichtige Unterstützung im Bereich von 3,54/55 USD pro Pfund, und ein Durchbruch darunter könnte zu einem Ausverkauf auf niedrigeren Niveaus führen, wobei es bis etwa 3,24/14 USD keine klare Unterstützung gibt.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Hinterlasse eine Antwort